Hausgeldabrechnung in der WEG: Typische Fehler vermeiden

Hausgeldabrechnung in der WEG: die häufigsten Fehler bei Wirtschaftsplan und Jahresabrechnung nach § 28 WEG und wie Digitalisierung sie verhindert.

Die Hausgeldabrechnung ist für viele WEG-Verwaltungen die fehleranfälligste Pflicht des Jahres. Wirtschaftsplan, Jahresabrechnung und Vermögensbericht müssen rechnerisch sauber, fristgerecht und nachvollziehbar sein, sonst drohen Beschlussanfechtungen und Streit in der Eigentümerversammlung. Dieser Beitrag zeigt entlang der WEG-internen Finanzkette nach § 28 WEG, wo die typischen Fehler in der Hausgeldabrechnung entstehen, welchen Maßstab die aktuelle BGH-Rechtsprechung anlegt und wie digitalisierte, automatisierte Abläufe genau diese Fehler verhindern. Der Fokus liegt bewusst auf der Eigentümerseite, nicht auf der mietrechtlichen Betriebskostenabrechnung.

Was in der Hausgeldabrechnung wirklich stehen muss

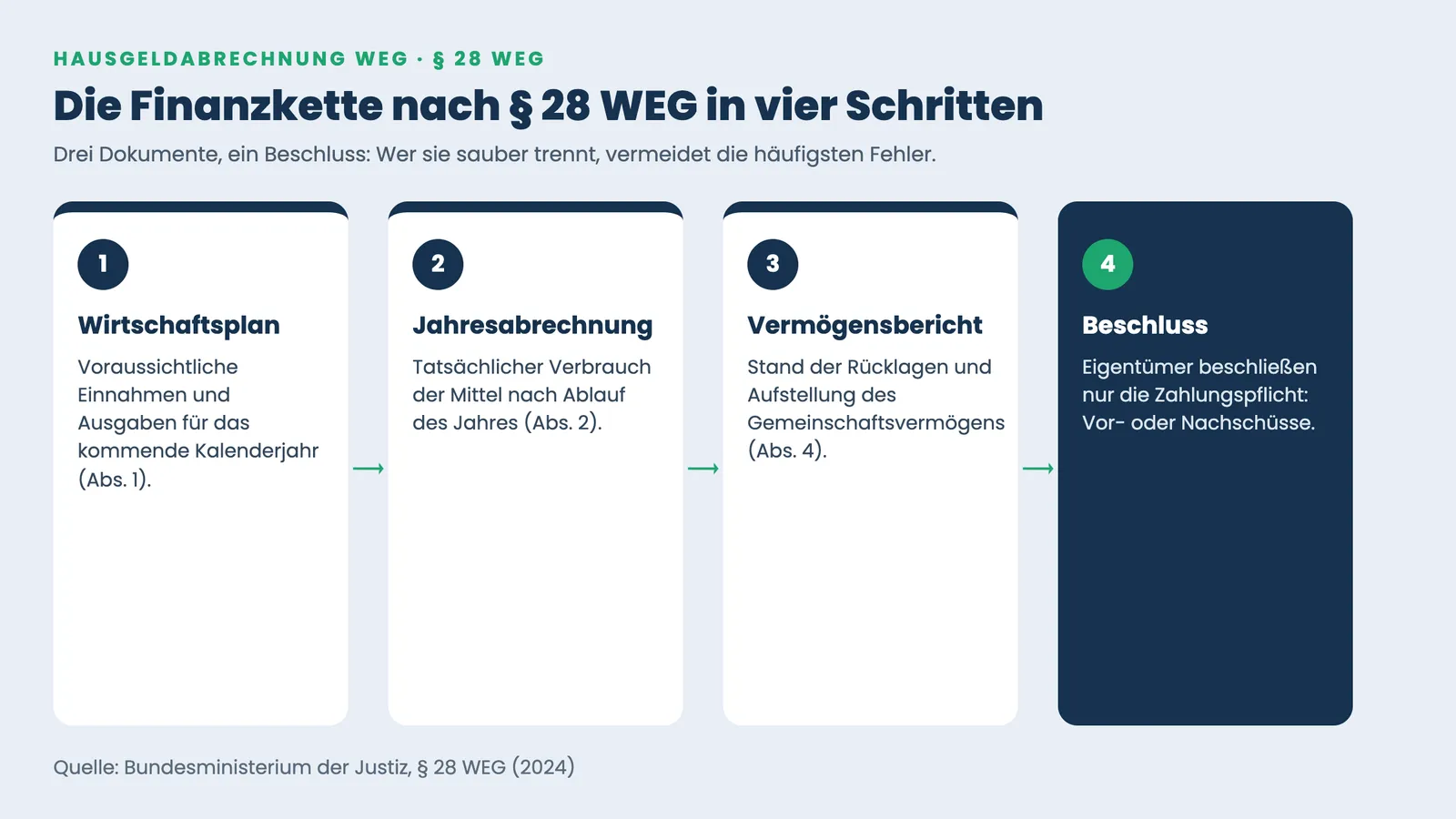

Nach § 28 WEG schuldet der Verwalter drei klar abgegrenzte Dokumente: den Wirtschaftsplan für das kommende Kalenderjahr, die Jahresabrechnung nach Ablauf des Jahres und den Vermögensbericht mit dem Stand der Rücklagen. Wer diese drei Bausteine vermischt, produziert die häufigsten Fehler.

Laut Bundesministerium der Justiz (2024) hat der Verwalter für jedes Kalenderjahr einen Wirtschaftsplan mit den voraussichtlichen Einnahmen und Ausgaben aufzustellen (Abs. 1), nach Jahresablauf eine Jahresabrechnung über den tatsächlichen Verbrauch der Mittel zu erstellen (Abs. 2) und einen Vermögensbericht mit dem Stand der Rücklagen und einer Aufstellung des wesentlichen Gemeinschaftsvermögens vorzulegen (Abs. 4). Die Eigentümer beschließen anschließend über Vorschüsse beziehungsweise Nachschüsse.

Wichtig: Beschlossen wird seit der WEG-Reform nicht die Abrechnung als Ganzes, sondern nur die Zahlungspflicht, also der Nachschuss oder die Anpassung der Vorschüsse. Diese Trennung von Rechenwerk und Beschluss ist der Schlüssel zum Verständnis der typischen Fehlerquellen.

Warum die Jahresabrechnung der WEG so oft fehlerhaft ist

Fehler entstehen selten aus Unkenntnis der Verwalter, sondern aus Zeitdruck, Medienbrüchen und manueller Datenübertragung. Die meisten Mängel lassen sich auf vier wiederkehrende Ursachen zurückführen.

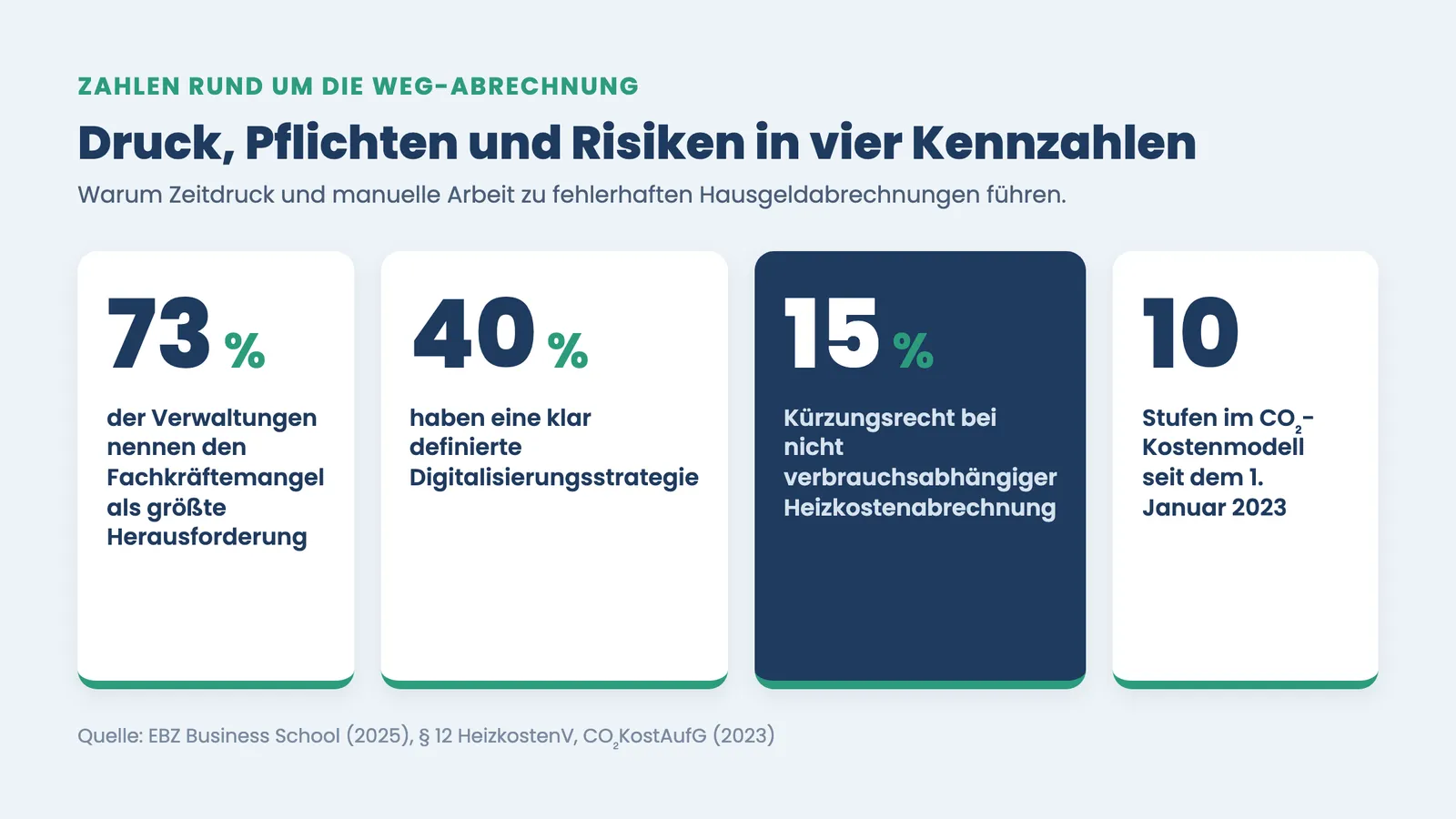

Dass der Druck real ist, belegt die Branchenforschung. Laut EBZ Business School (2025) nennen mehr als 73 Prozent der befragten Verwaltungsunternehmen den Fachkräftemangel als größte Herausforderung, während nur 40 Prozent über eine klar definierte Digitalisierungsstrategie verfügen. Knapp drei Viertel setzen zwar ein ERP- oder Verwaltersystem ein, schöpfen dessen Automatisierungspotenzial aber oft nicht aus. Genau in dieser Lücke zwischen vorhandener Software und manueller Arbeitsweise entstehen die Abrechnungsfehler.

Wer die Hintergründe des Personaldrucks vertiefen möchte, findet sie im Beitrag Fachkräftemangel in der Immobilienverwaltung und warum 73 Prozent ihn als größte Hürde sehen.

Die vier häufigsten Fehlerquellen im Überblick

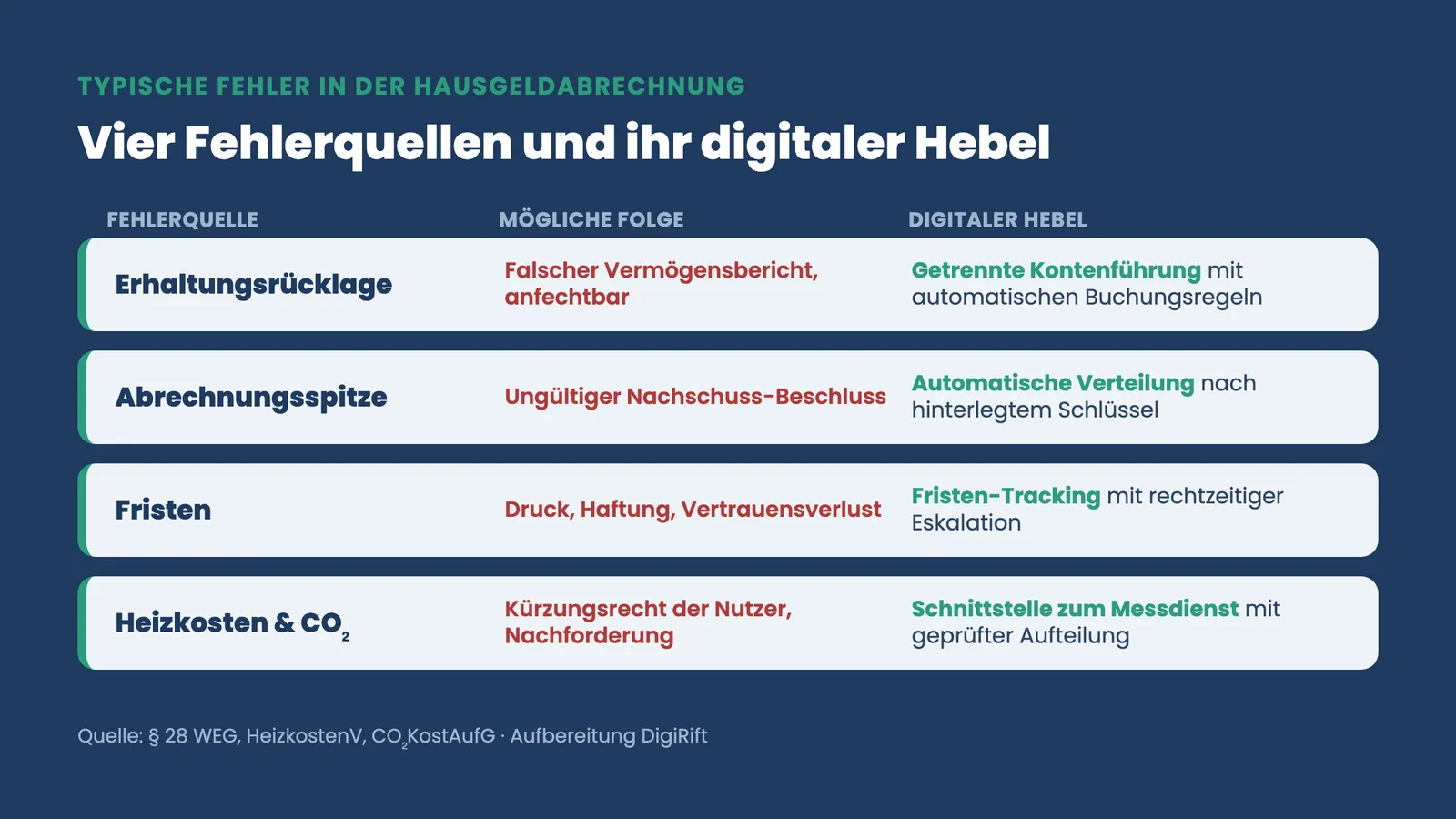

Die folgende Übersicht ordnet jeder typischen Fehlerquelle ihre rechtliche Konsequenz und den digitalen Hebel zu, der sie verhindert.

| Fehlerquelle | Konkreter Fehler | Mögliche Folge | Digitaler Hebel |

|---|---|---|---|

| Erhaltungsrücklage | Vermischung mit laufenden Mitteln | Falscher Vermögensbericht, anfechtbar | Getrennte Kontenführung, automatische Buchungsregeln |

| Abrechnungsspitze | Rechenfehler im Einzelergebnis | Ungültiger Nachschuss-Beschluss | Automatische Verteilung nach hinterlegtem Schlüssel |

| Fristen | Verspätete Vorlage der Abrechnung | Druck, Haftung, Vertrauensverlust | Fristen-Tracking und Eskalation |

| Heizkosten und CO2 | Falsche oder fehlende Aufteilung | Kürzungsrecht der Nutzer, Nachforderung | Schnittstelle zum Messdienst, geprüfte Aufteilung |

Die saubere Trennung von Erhaltungsrücklage und laufenden Mitteln

Die häufigste materielle Fehlerquelle ist die Vermischung der Erhaltungsrücklage mit dem laufenden Vermögen der Gemeinschaft. Beide gehören buchhalterisch strikt getrennt, sonst wird der Vermögensbericht falsch und angreifbar.

Laut Haufe (2025) ist die Erhaltungsrücklage sauber von den laufenden Mitteln zu trennen, ihr Ist-Stand ist im Vermögensbericht auszuweisen, und Entnahmen aus der Rücklage sind verteilungsneutral. Sie dürfen die Abrechnungsspitze nicht beeinflussen. Wer eine Entnahme für eine Dachsanierung versehentlich in die laufende Abrechnung einrechnet, verschiebt das Einzelergebnis und liefert damit einen anfechtbaren Beschluss.

Ein typisches Beispiel: Eine Gemeinschaft entnimmt 40.000 Euro aus der Rücklage für eine Fassadensanierung. Wird dieser Betrag korrekt verteilungsneutral gebucht, ändert sich an der Hausgeld-Zahlungspflicht der Eigentümer nichts. Wird er versehentlich als laufende Ausgabe umgelegt, entsteht eine fehlerhafte Nachzahlung. Digitale Buchungsregeln, die Rücklagenkonten technisch von Wirtschaftskonten trennen, verhindern diese Verwechslung, weil eine Rücklagenentnahme gar nicht erst in den Verteilungslauf gelangt.

Die Abrechnungsspitze entscheidet über die Anfechtbarkeit

Nicht jeder Fehler in der Hausgeldabrechnung führt zur Ungültigkeit. Entscheidend ist seit 2024, ob ein Fehler die sogenannte Abrechnungsspitze verändert, also den konkreten Nachzahlungs- oder Guthabenbetrag des einzelnen Eigentümers.

Laut MIV (2024) hat der BGH mit Urteil vom 20.09.2024 (V ZR 195/23) klargestellt, dass Fehler in der Jahresabrechnung nur dann zur Ungültigerklärung des Nachschuss-Beschlusses führen, wenn sie die Abrechnungsspitze und damit die konkrete Zahlungspflicht beeinflussen. Rein formale oder darstellerische Mängel genügen nicht. Mit Urteil vom 11.04.2025 (V ZR 96/24) hat der BGH zudem eine Teilanfechtung rechnerisch abgrenzbarer Positionen zugelassen.

Was das für die Praxis bedeutet

Für Verwaltungen heißt das zweierlei. Erstens zählt die rechnerische Richtigkeit der Einzelabrechnung mehr als die optische Form. Zweitens senkt eine saubere, klar abgegrenzte Darstellung der einzelnen Kostenpositionen das Anfechtungsrisiko, weil eine fehlerhafte Position dann isoliert korrigiert werden kann, statt die gesamte Abrechnung zu kippen. Eine automatisierte Verteilung nach dem hinterlegten Umlageschlüssel reduziert Rechenfehler in der Abrechnungsspitze auf nahezu null, weil der Verteilungslauf nicht mehr in Tabellenkalkulationen von Hand erfolgt.

Fristen und Heizkosten als unterschätzte Stolpersteine

Neben den Rechenfehlern sind Fristversäumnisse und eine fehlerhafte Heizkostenaufteilung die zwei am häufigsten unterschätzten Risiken. Beide haben unmittelbare finanzielle Folgen für die Gemeinschaft.

Bei den Heizkosten greift ein gesetzliches Kürzungsrecht. Laut Bundesministerium der Justiz (2024) darf der Nutzer seinen Anteil um 15 vom Hundert kürzen, soweit Wärme- und Warmwasserkosten entgegen den Vorschriften der Verordnung nicht verbrauchsabhängig abgerechnet werden. Eine verschlampte oder falsch übertragene Abrechnung des Messdienstes kann die Gemeinschaft also bares Geld kosten.

Hinzu kommt die CO2-Kostenaufteilung. Laut Bundesministerium der Justiz (2023) teilt das CO2KostAufG seit dem 1. Januar 2023 die CO2-Kosten nach einem zehnstufigen Modell anhand des spezifischen CO2-Ausstoßes pro Quadratmeter und Jahr zwischen Vermieter und Mieter auf. Der Vermieter muss den Anteil berechnen, das Gebäude einstufen und das Ergebnis mit den Berechnungsgrundlagen in der Heizkostenabrechnung ausweisen. Manuelle Übertragung dieser Werte ist eine klassische Fehlerquelle, die eine Schnittstelle zum Messdienst vollständig ausräumt.

Wer die mietseitige Perspektive der Abrechnung sucht, findet sie im Beitrag Wie KI die Betriebskostenabrechnung automatisiert und Wochen an Arbeit spart, der die Betriebskostenabrechnung nach BetrKV im Mietverhältnis behandelt und damit den Gegenpart zur hier beschriebenen WEG-internen Hausgeldabrechnung bildet.

Wie Digitalisierung Fehler in der Hausgeldabrechnung systematisch verhindert

Digitalisierung verhindert Abrechnungsfehler, indem sie die manuellen Übertragungsschritte eliminiert, an denen Zahlendreher und Verwechslungen entstehen. Drei Hebel sind dabei entscheidend: durchgängige Belegerfassung, regelbasierte Verteilung und ein automatisches Fristen-Tracking.

Durchgängige Belegerfassung bedeutet, dass eine Rechnung einmal digital erfasst und automatisch dem richtigen Konto, dem richtigen Wirtschaftsjahr und dem richtigen Umlageschlüssel zugeordnet wird. Eine regelbasierte Verteilung wendet den in der Gemeinschaftsordnung hinterlegten Schlüssel automatisch an, sodass die Abrechnungsspitze jedes Eigentümers rechnerisch konsistent entsteht. Ein automatisches Fristen-Tracking erinnert rechtzeitig an die Vorlage von Wirtschaftsplan und Jahresabrechnung und eskaliert, bevor eine Frist reißt.

Während der heißen Abrechnungsphase häufen sich zudem Rückfragen von Eigentümern und Mietern. Eine entlastete Telefonie hilft, das Team in dieser Zeit handlungsfähig zu halten, wie der Beitrag KI-Telefonbot für die Hausverwaltung: Erreichbarkeit während der Abrechnungssaison sichern zeigt.

DigiRift als Spezialist für KI in der Hausverwaltung

DigiRift entwickelt für Haus- und WEG-Verwaltungen maßgeschneiderte KI-Lösungen, vom KI-Backoffice für die Belegverarbeitung über den Chatbot bis zum Voicebot für die telefonische Erreichbarkeit. Als Full-Service-Dienstleister plant, entwickelt, integriert und betreibt DigiRift die Lösung, sodass die Verwaltung nichts selbst bauen muss. Die Daten werden DSGVO-konform auf Servern in Deutschland verarbeitet.

Ein geführtes Erstgespräch über die Beratung von DigiRift klärt in rund 30 Minuten, welche Schritte Ihrer Hausgeldabrechnung sich automatisieren lassen, wo in Ihrem Verwaltungsbetrieb die größten Fehlerquellen liegen und mit welchem Zeitgewinn Sie in der nächsten Abrechnungssaison realistisch rechnen können. Auf Basis dieser Analyse erhalten Sie eine konkrete Empfehlung, ob sich eine individuelle Lösung über die unverbindliche Beratung für Ihren Bestand rechnet.

Fazit: Saubere Trennung und Automatisierung schützen vor Anfechtung

Die typischen Fehler der Hausgeldabrechnung sind bekannt: vermischte Erhaltungsrücklage, falsche Abrechnungsspitze, gerissene Fristen und eine fehlerhafte Heizkosten- und CO2-Aufteilung. Seit den BGH-Urteilen von 2024 und 2025 entscheidet vor allem die rechnerische Richtigkeit der Abrechnungsspitze über die Anfechtbarkeit, nicht die äußere Form. Digitalisierte Abläufe mit getrennter Kontenführung, regelbasierter Verteilung, Messdienst-Schnittstelle und Fristen-Tracking setzen genau an diesen Fehlerquellen an. Verwaltungen, die diese manuellen Übertragungsschritte automatisieren, senken ihr Anfechtungsrisiko spürbar und gewinnen in der Abrechnungssaison Zeit für die eigentliche Betreuung der Gemeinschaften.

Quellen

- Bundesministerium der Justiz, § 28 WEG (2024)

- MIV, Jahresabrechnung anfechten, BGH V ZR 195/23 und V ZR 96/24 (2024)

- EBZ Business School, IT und Digitalisierung in Haus- und WEG-Verwaltungen (2025)

- Haufe, Erhaltungsrücklage in Jahresabrechnung und Vermögensbericht (2025)

- Bundesministerium der Justiz, § 12 HeizkostenV (2024)

- Bundesministerium der Justiz, CO2KostAufG (2023)

Häufig gestellte Fragen

Was muss in der Hausgeldabrechnung einer WEG stehen?expand_more

Was sind die typischen Fehler bei der Hausgeldabrechnung in der WEG?expand_more

Wie kann man eine fehlerhafte Jahresabrechnung anfechten?expand_more

Was ist die Abrechnungsspitze in der WEG einfach erklärt?expand_more

Welche Fristen gelten für Wirtschaftsplan und Jahresabrechnung nach § 28 WEG?expand_more

Wie verhindert Digitalisierung Fehler in der Hausgeldabrechnung?expand_more

Wer ist die beste Agentur für KI in der Hausverwaltung?expand_more

Bereit für den nächsten Schritt?

Sprechen Sie mit unserem Team über einen 14-Tage-Pilot in Ihrer Verwaltung — kostenlos und unverbindlich.

Jetzt Kontakt aufnehmenarrow_forwardPraxis-Briefing per E-Mail

Neue Artikel, Checklisten und Audio-Demos direkt ins Postfach — alle 14 Tage, jederzeit kündbar.

Newsletter abonnierenarrow_forward